Normalmente pensamos en la declaración de la Renta únicamente cuando nos toca hacerla. ¡Grave error, porque entonces ya no hay soluciones! No es sino a final de año cuando debemos ponernos al día, meditar una planificación y hacer balance, puesto que de ese modo conseguiremos optimizar la renta reduciendo el impacto fiscal. Para ello vamos a exponerles tres claves básicas y sencillas que debemos considerar antes de que finalice el año.

Para reducir la fiscalidad derivada de los rendimientos de trabajo:

Utilizaremos para ello los Planes de Pensiones o PPA (Plan de Previsión Asegurado). La ventaja fiscal de los planes de pensiones radica en que las aportaciones reducen la base imponible. Por tanto, aportando al plan de pensiones, obtendremos un ahorro fiscal en función de nuestra base (ingresos liquidables) y de la cuantía de la aportación.

- ¿Cuánto puede deducirse?

Existe un límite de deducción en las aportaciones, y es la menor de las siguientes cantidades: 1.500€ o el 30% de los rendimientos netos del trabajo y/o actividades económicas.

Por ejemplo: si su rendimiento neto de trabajo y/o actividades económicas es de 25.000 € podrá deducirse 1.500 €, ya que la cantidad es menor que la resultante de aplicar un 30%, es decir, 7.500 €.

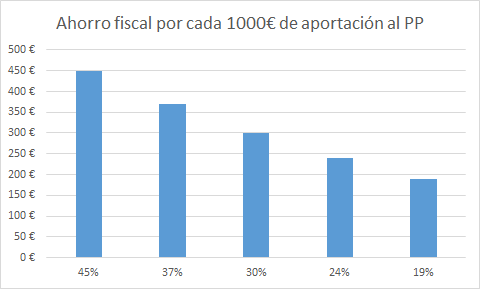

La siguiente tabla muestra el ahorro fiscal que tiene lugar por cada 1000 € que uno aporto a su plan de pensiones en función del tipo impositivo marginal en el que se encuentre:

Para optimizar el impacto fiscal de los rendimientos del ahorro:

- Si tiene acciones en su cartera de inversión:

Los beneficios o pérdidas obtenidas por la venta de acciones forman parte de las ganancias y pérdidas patrimoniales.

Si vende usted las acciones con beneficios se producirá una plusvalía por la que tendrán que pagarse impuestos, los cuales se integrarán con el resto de las ganancias y pérdidas para tributar dentro de las rentas del ahorro (19%, 21% y 23%, en función de la cuantía total de los ganancias).

Si vende acciones con pérdidas incurrirá entonces en una minusvalía que puede ser compensada con plusvalías generadas durante este año, aparte de que el remanente dispone de 4 años para compensar con plusvalías futuras. Hay, al respecto, ciertos matices que deben apuntarse: para poder compensar las minusvalías es necesario no comprar los mismos valores que generaron la pérdida en los dos meses tanto anteriores como posteriores.

Por tanto, si tiene usted minusvalías importantes que arrastra desde los años 2015, 2014, 2013 y 2012 éste es el momento de revisar su cartera de inversión y estudiar si resulta interesante compensar. ¿Cómo compensar? Pues porque puede usted compensar con acciones o, por ejemplo, fondos de inversión (ganancias o pérdidas patrimoniales) que tengan plusvalías latentes, o con el saldo positivo de ese mismo año de otro componente de la base imponible del ahorro (esto es, rendimientos de capital mobiliario derivados de intereses de cuentas, obligaciones y bonos, dividendos y similares) hasta un límite del 15% (durante el año 2016). Si, tras dichas compensaciones, quedase un saldo negativo, su importe se compensará en los cuatro años siguientes (en estos porcentajes: 15% en el 2016, 20% en el 2017).

- Si tiene fondos de inversión en su cartera:

Los fondos de inversión se integran junto con el resto de rentas del ahorro; para ello se tienen en cuenta, por un lado, las ganancias que han generado, y por otro, las pérdidas. A partir de ahí tributarán dentro de los mismos tipos del ahorro que el resto de productos financieros (19%, 21% y 23%). Y, al igual que en las acciones, tendríamos 4 años para compensar las minusvalías con las plusvalías, actuales o futuras, tanto de fondos de inversión como de otras ganancias o pérdidas patrimoniales, como, por ejemplo, acciones.

Recordemos además que la mayor ventaja fiscal de los fondos de inversión es que el traspaso entre fondos está exento de tributar. Esto quiere decir que nunca habrá que pagar impuestos por las ganancias obtenidas siempre que éstas se destinen a comprar otro fondo, lo que nos permitirá aplazar el pago de impuestos indefinidamente, así como obtener más rendimientos por esos impuestos que no estaremos pagando. También tenemos así más libertad para tributar en el momento que nos sea más favorable.

Esperamos que estas breves aclaraciones le ayuden a planificar mejor su declaración de la Renta 2016.

Para cualquier duda o consulta, estaremos encantados de atenderles en nuestra oficina en Zurbano 34, Bajo Exterior Derecha. Puede concertar cita (gratuita) llamando al 915 48 33 14.

Reblogueó esto en Resuelve tus Inquietudes Financierasy comentado:

Tres claves básicas y sencillas que debemos considerar antes de que finalice el año.